How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

„Viele Banken preisen im Januar bei gleichem Zinsniveau ein wenig aggressiver. Das heißt, sie reduzieren ihre Margen etwas, um wieder neues Volumen in die Bücher zu bekommen. Das könnte Topzinsen mit sich bringen, die für eine 10-jährige Festschreibung leicht über drei Prozent liegen.“ Wer also über eine Immobilienfinanzierung nachdenkt, findet in den ersten Wochen des neuen Jahres womöglich ein „günstiges Zeitfenster“.

Die Zinssätze sind oft über einen längeren Zeitraum festgeschrieben, um Planungssicherheit zu gewährleisten. Autokredite sind speziell für die Finanzierung von Fahrzeugen gedacht. Sie bieten oft günstigere Zinssätze und spezifische Konditionen. Ratenkredite hingegen sind vielseitiger und können für verschiedene Konsumzwecke verwendet werden. Die Zinssätze für Kredite werden von verschiedenen Faktoren beeinflusst.

Ja, es ist möglich, mehrere Kredite gleichzeitig zu haben. Allerdings sollten Verbraucher und Verbraucherinnen ihre finanzielle Belastbarkeit sorgfältig prüfen und Angebote vergleichen, um die besten Konditionen zu erhalten. In Deutschland sind alle Bankeinlagen bis zu 100.000 Euro pro Kunde und Bank durch die Einlagensicherung geschützt. Dies gilt jedoch nicht für Kredite: Hier ist die Bonität des Kreditnehmers entscheidend.* Der Artikel enthält sogenannte Affiliate-Links.

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Wenn Sie auf einen Affiliate-Link klicken und über diesen Link einkaufen, erhält die Funke Digital GmbH eine Provision von dem betreffenden Online-Shop. Für Sie als Nutzerinnen und Nutzer verändert sich der Preis nicht, es entstehen Ihnen hierdurch keine zusätzlichen Kosten. Die Einnahmen tragen dazu bei, Ihnen hochwertigen, unterhaltenden Journalismus kostenfrei anbieten zu können.

Mit dem Baudarlehensrechner ermitteln Sie einen tagesaktuellen Zinssatz und berechnen Ihr Annuitätendarlehen. Zudem können Sie verschiedene Finanzierungsstrategien vergleichen. Besonders interessant sind dabei diese Ergebnisse: Der Tilgungsplan in Ihrem Ergebnis des Baukreditrechners basiert auf einem Annuitätendarlehen mit gleichbleibend hoher Rate über die gesamte Zinsbindung hinweg. Er zeigt, wie sich der Zins- und der Tilgungsanteil sowie die verbleibende Restschuld im Laufe der Zeit verändern.

Häufig reicht es schon an ein oder zwei Stellschrauben zu drehen, um deutlich günstiger zu finanzieren: Eigenkapital reduziert Ihren Darlehensbetrag und bedeutet gleichzeitig für Ihren Darlehensgeber mehr Sicherheit. Dies wird mit günstigeren Konditionen belohnt. Achten Sie auf Vereinbarungen wie Tilgungssatzwechsel (Baufinanzierung Vergleich 2026) und Sondertilgungsrecht. Diese machen Ihre Finanzierung flexibler und unterstützen Sie dabei, Zinskosten zu sparen

Behalten Sie die Zinsen deshalb stets im Blick. Zum persönlichen Zins-Update Förderungen in Form von Zuschüssen oder zinsverbilligten Krediten gibt es beispielsweise von der KfW. Informieren Sie sich, ob Ihr Vorhaben die Voraussetzungen erfüllt. Eine hohe Tilgung sorgt dafür, dass sich Ihre Restschuld schneller reduziert und Ihre Zinskosten sinken. Außerdem sind Sie durch eine höhere Tilgung schneller schuldenfrei.

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Preis eines Darlehens, in dem nahezu alle Preisbestandteile (z. B. Zinssatz, Grundbuchamtskosten für die Grundschuldeintragung) berücksichtigt sind. Nicht berücksichtigt werden hingegen z. B. Bereitstellungszinsen. Der Effektivzins soll den Vergleich von Angeboten unterschiedlicher Kreditinstitute ermöglichen. Baufinanzierung Vergleich 2026. Eigene liquide Vermögenswerte, welche in die Finanzierung eingebracht werden. Hierzu zählen beispielsweise Bargeld, Bank- und Sparguthaben, Wertpapiere oder persönliche Arbeitsleistung (Eigenleistung)

Die Kreditrückzahlung erfolgt am Ende der Laufzeit in einer Summe. Während der Laufzeit werden i.d. R. die auf dem Darlehen nicht geleisteten Tilgungen in eine Tilgungsersatzanlage, wie beispielsweise Renten-/Lebensversicherung oder Bausparvertrag investiert. Die Zinszahlungen sind während der gesamten Laufzeit gleichbleibend. Das Erbbaurecht ist i.d. R. zeitlich begrenzt (meist 99 Jahre) und schafft für den Erbbauberechtigten die Möglichkeit, ein Haus zu bauen und zu nutzen, ohne selbst ein Grundstück zu erwerben.

Das Erbbaurecht wird in das Grundbuch eingetragen. Darin wird ein gesondertes Blatt, das Erbbaugrundbuch, angelegt..

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Bei der LBS begleiten wir dich dazu langfristig bei deiner Finanzierung – und loten gemeinsam aus, wie du Risiken minimieren und jetzt oder später zinssicher finanzieren kannst. Mit einem LBS-Bausparvertrag oder einer LBS-Anschlussfinanzierung hast du Planungssicherheit, da du dir günstige Bauzinsen schon Jahre im Voraus sicherst. Bevor du dir also aufgrund aktueller Berichte in den Medien Sorgen machst, komme lieber zu uns und lass uns schauen, wie wir deinen Traum verwirklichen können..

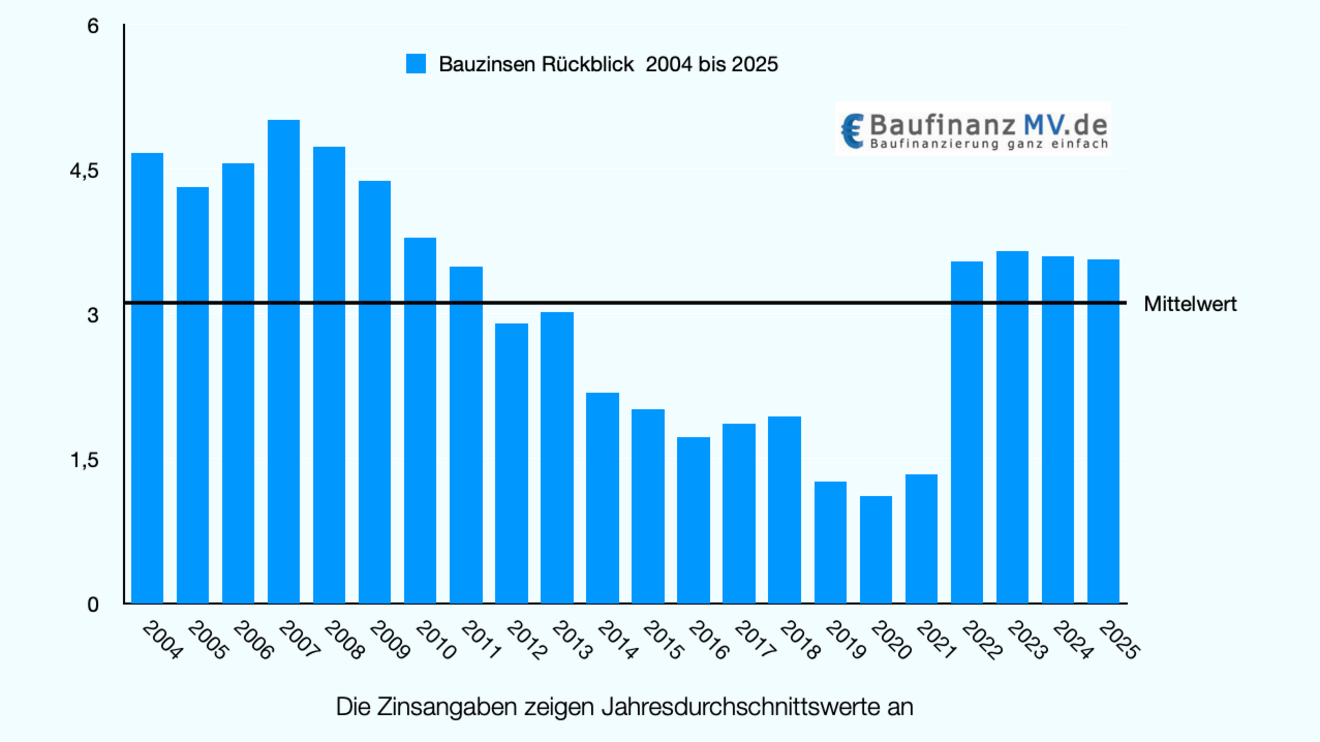

Die Pfandbriefzinsen spiegeln dagegen besser die Bauzinsen wider. Pfandbriefe sind festverzinsliche Anleihen, die von Banken ausgegeben und durch Hypotheken abgesichert werden. Mit ihnen refinanzieren Banken einen Teil der Immobiliendarlehen ihrer Kunden. Häufig haben Pfandbriefe lange Laufzeiten, zum Beispiel 10, 15, 20 oder sogar 25 Jahre. Die Zinsentwicklung dieser Pfandbriefe orientiert sich unter anderem an den Renditen von 10-jährigen Bundesanleihen, die als wichtiger Referenzwert für die Bauzinsen gelten.

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Bei der Sollzinsbindung betrachtet man vorrangig die folgenden Aspekte:Zinsniveau und Zinsentwicklung: Bei hohem Zinsniveau und der Erwartung künftig sinkender Zinsen wählt man eine kurze Zinsbindung. Bei niedrigen Zinsen und der Erwartung, dass diese steigen, wählt man eine lange Zinsbindung, um sich günstige Zinsen für die Zukunft zu sichern. Berücksichtigung der persönlichen Lebenssituation: Beansprucht die Kreditrate einen hohen Anteil des Nettoeinkommens, sollte man eine lange Sollzinsbindung wählen, um Planungssicherheit zu haben.

Need Professional Tree Surgery Services?

Our certified arborists are ready to help with all your tree care needs. Get expert advice and a free consultation today.

Request Free Quote